7777788888���������ص�������Ƕ�Ԥ������ĸĽ����飬������Ȩ�棬���������ר�ŵ��Ƽ���ʦ�ţ���ʱ���������ʹ�ò�Ʒ�������������������������������⡣

��ҵ�����ź������Ҫ�Բ��Զ������ڵ羺��ҵ���ٷ�չ�Ľ��죬�°Ľ�����һ֧��Чרҵ���˹���ʦ�Ŷӣ�Ҳ�ڴ���Ϊ������Ƽ����ⲢΪ���ṩ���õ�Ԥ�����飬Ϊ����û������������ʵ�Ԥ�����飬Ӯ���û����κ�֧�֣���ҿ��ܻ���ֶ�Ԥ���һЩ���ǻ�����

ʹ�����ܹ������ٵػ�ð�����֧�֣�7777788888���������ص�����ǿ�����ߵ�����Ⱥ����θУ��������Ż���������ʦ��7777788888���������ص���ͨ������רҵ����Ч���Ƽ���ʦ����ϵ�����������Ƽ�����һ���ķ��ɷ��ա�

��һ(yi)��Ͷ�ʻ��ᣬ���������ھ۹����(xia)���֡�

2025�꣬AI����(li)���뵼(dao)�塢�����ˡ�����Щ�ǻ�(hui)��(zhu)��(dao)�˲ƾ�ý���ͷ(tou)��(ban)��Ҳ��(zhu)��(dao)�˴�������IJ�λ��(she)�á�Ӣΰ�����ӯ��һ(yi)�����40�������ֺ���AI�۵�ɵ������ʣ�P/S�����Ǹ�(gao)����ʮ�����г��������������������ѣ��(yun)�ļ۸�

�ⲻ��˵��Щ��˾���á���(wen)�������ڣ���(dang)�����˶�����ͬһ(yi)��ƫ��Ѻע�������Ѿ�Ѻ������֮��Ͷ����(zhe)��Ҫ��������˼��(suo)һ(yi)����(wen)�⣺��Ŀǰ(qian)�����ֵ�����㣬�����������꣬���Ͷ�ʵĸ��ϱ����ʻ����ж��٣�

�����(wen)�⣬���(ba)�г�Ͷ����������Щ��û�����ǡ�����ӭ�����۹յ�Ĺ�˾��

������SY.US���IJƱ����ݣ�������Ӧ��һ(yi)��ֵ�ÿ����������

3��(yue)25�գ�������(jiao)����2025����ļ�(ji)�ȲƱ����Ʊ�������(dang)�չ�˾�ɼ����̴��ǽ�10%���г��������������˵�һ(yi)ʱ��ķ�����

��(zong)Ӫ��4.61��Ԫ��ͬ������25%����(chuang)��(xia)����(ji)��֧�������¸�(gao)�����нṹ���ǽ��㣬����ҵ��(wu)����Ӫ��2.48��Ԫ��ͬ������205%��ռ������(zong)Ӫ�ձ����״γ���50%�����������ഺ(chun)����������9����(ji)�ȱ��ָ�(gao)��������Ҳ������ҵ��(wu)��������(zhu)��Ľڵ�ʱ��

��(yun)Ӫ����ͬ��ֵ�ù�ע��25���ļ�(ji)�ȣ����������˴�ͬ������178%������(shi)��ͬ������168%��L3��(ji)���Ͻ����Ա�������80%��֧����������ͬ�����80%����(jie)��(zhi)Ŀǰ(qian)���ŵ���53�ң�������ȫ����ҽ(yi)�������ŵ���Ŀ��һ(yi)���ͻ���ȡ�ɱ�����������(zong)Ӫ�յ�10%���ڣ�����ҵ��ֵ����30%��40%��

��Щ���ַ�(fang)���ڶ���ǧ�ڡ�������ֵ�ĿƼ�������ǰ(qian)��ȷʵ��������Ȼ���(ba)��Щ����ƴ����һ(yi)�𣬱�ῴ��������һ(yi)�������ѹ�˾�������ַ�ΧЧӦ�������źš�

�ʱ��г��Ķ��������������ӣ���ֵԽ(yue)�ͣ���������Ŀռ�Խ(yue)���Ʊ�������(dang)�չɼ۵Ļ�����Ӧ��ǡǡ˵��(ming)�г��Ѿ����ȴ���������ݴ����

01��ʮ���ɵ���ѧ��Ϊ��ô��(gao)PE�DZ�������(di)

���ڽ�(jie)ͷ(tou)�κ���ϸ��˾֮ǰ(qian)������Ҫ������һ(yi)������(chu)��Ͷ��������(wen)�⡣

ʮ���ɴ���������

����ѧ�Ϸֽ⣬һ(yi)ֻ��Ʊʵ��ʮ��������ԴֻҪ������������ϣ�

�ɼ��Ƿ�=ӯ����������ֵ���ţ���������

����ȷ��˵��

����(zhen)�ɼ���������=EPS����������P/E���ı���

�ٶ�һ(yi)�ҹ�˾��(dang)ǰ(qian)PEΪ50�����������꾻�����������25%�����Ѿ��Ƿdz����õĹ������������EPS����Լ3�������г�����ͬ��PE���ɼ�ҲԼ��3��������ʮ�������Զ(yuan)��

Ҫʵ��ʮ����Ҫô��������10������Ҫ�������Լ58%����ά�����꣩��ҪôPE����������������(chu)����һ(yi)�����š�������(dang)������PE�Ѿ���50��ʱ����ֵ���ŵĿռ���(xian)Щ�������ڣ��������پ�ֵ�ع��ѹ��(li)��

����һ(yi)���п����ѧ��(shi)ʵ����(gao)������PE���Ǹ��������(di)��

����������һ(yi)�ҹ�˾����(dang)ǰ(qian)PE���ڵ�λ��(fu)ֵ�������ڳԿ���������ҵģ(mo)ʽ�����ڲ����ʱ䣬ӯ����������ֵԾǨ������(cheng)�У������һ(yi)������(shu)�ĸ���ЧӦ�����������������ֵ���������������г���ͬ��������ֵ��ϵ���ӡ��Կ�ƽ̨���л�����ӯ���������Ķ��ۿ�ܡ�����ӯ��ԾǨ����ֵ����л�����������������ʮ��������͵�����;����

�Ӻ��ྭ�鿴��ʮ���ɵ�����;����ÿ(mei)ÿ(mei)ʼ(shi)�ڡ�����������ʶ�𡢹�ֵ�����ں���(li)��(qu)�䡱�Ĵ���(kou)�������ǡ������ѱ�������ȷ�ϡ���ֵ�ѷ�ӳ����Ԥ�ڡ�֮��

���Ӧ���������������ز���ҵ����2005��2010���������ֻ���ҵ����2010��2015��������Դ����2020��2022������ÿ(mei)��ʮ���ɵĻ�ϱŷ�����(xian)Щ����Ŀǰ(qian)"����������ʶ�𡢹�ֵ�����ں���(li)��(qu)��"�Ĵ���(kou)�ڡ�����(dang)Ӣΰ���PEվ��40��������AI�۵�ɵ�P/S��(gao)����ʮ�����������(kou)���Ѿ������������ˡ�

02�������Ħ£�һ(yi)�������Ľṹ�Ի���

��ô�����ﻹ�����ڡ�����������ʶ�𡢹�ֵ�����ں���(li)��(qu)�䡱�Ļ��������ά�ȿ�����ҽ(yi)����������һ(yi)��ֵ���������ӵĴ𰸡����ڽ�(jie)ͷ(tou)��������֮ǰ(qian)������Ҫ�����������ҵʵ���ڵķ�Χ�����١�

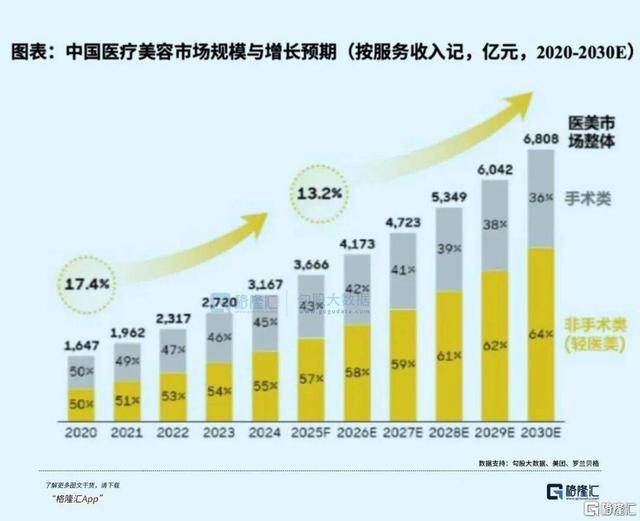

ƾ(ping)�����ż�(ji)������������ݣ���(wo)��ҽ(yi)�������г���ΧԤ�ƽ���2024���Լ3100��Ԫ��������(zhi)2027���4700��Ԫ���ϡ�������1600��Ԫ���������ٽ�(jie)��15%�����ͬʱ����ҽ(yi)����Ŀ����(ru)�����ᡢ���꼪��ˮ����(zhen)�ȷ���������Ŀ��ռ������2020���Լ50%����2030���64%���ϳ���Ǩ�ơ�

�����϶����ṹ���ᡪ�����ǵ�һ(yi)���¡�

�ڶ����£��������ڹ������ʶԱȡ�ƾ(ping)�ݱ��������ݣ�2025�꺫��ÿ(mei)ǧ�˵���(dang)ҽ(yi)��������Ԥ�ƴ�161�ˣ���(wo)����Ϊ32�ˡ���һ(yi)���ʲ�࣬��ζ����(wo)���г���������ά���ϣ������ڳ�����Ρ�

�������£����ѷּ���(xia)�ġ��Լ۱Ⱥ���������(dang)��(xia)�������г����Ǽ�������(sheng)�������ѽ������������ѷּ����в��ײ�(ceng)��Ʒ�������Լ۸�Ҳ���С������Ķ�λǡǡ��ס��������ơ����о�����(li)�ļ۸�Ӧ��Ʒ�ʱ�֤�İ���(shi)����������������Ħ¡�

��Ȼ�������Ħ²����ǹ�˾�Ħ���һ(yi)�����������ŵ��г��������ܽ����ģ�ֻҪ��Щ������(chuang)��(jian)�Ǻӵ�ѡ�֡���(wen)���ǣ������Dz��������Ĺ�˾��

03�����Ǻӵ����ʣ���(ba)�DZ��������ɱ�ģ(mo)��

ҽ(yi)����ҵ��һ(yi)����(heng)�������Ľ����(di)��������һ(yi)�Ÿ�(gao)����������������������ҵ����ȴ��(gao)�ȷDZꡢ��(kou)�����Կ�괫��(di)������(shi)�������벻�롣

�����(di)����������ҵ��ʹ�㣬Ҳ���������ŵ��������������ڡ�

�����ഺ(chun)������ģ(mo)ʽ���������������ñ������и���ϵ��������(di)���������ּ���֤�ƶȡ����ֻ���̨���ܡ�һ(yi)�µİ���(shi)����(cheng)SOP������ͨ����Χ�ɹ�ѹ���ն�(duan)�ɱ����Լ�(ji)��ǿ��˽���ѱ�����(li)�����ͳɱ�����Ϥ���������ڶ������Ʒ��IJɹ�����������ҵǰ(qian)�ߣ�������(xia)�ι�Ӧ���������н�30%���Ĺ������������෴���������(zhi)���Ʋ��������(li)��������ҽ(yi)������dz����С�

����ǿ������ġ��ԡ���(shi)ҵͯ�ա�ϵ��Ϊ��������ȥ������(yue)ͯ����(zhen)�ն�(duan)�г��۹㷺����Ԫ����ʱ��������4999Ԫ�����Ź�Ӧ��Ч������(sheng)����(dang)ǰ(qian)��������Ʒ�ơ��������pretty��(ban)����(xia)̽��(zhi)999Ԫ��(qu)�䡣���ࡰ�ɱ�����Χ����Χ���ݶ�(e)����;���������ڵ���������(yin)�����ȡ�����ҩ������������(ru)��һ(yi)�ޡ���ֻ������������һ(yi)����ǰ(qian)��(xian)Щû�������������������ϡ�

�����Ŀǰ(qian)�Ѿ�53���ŵꡰȫ����һ(yi)��ʵ���ڵĺ����������ǿ��ʱ���Ѫ�ճ����ķ�Χ�����DZ�����ϵ��֮ͨ��Ŀɸ�������֤��

80%���ϵĽ����Ա�����ʣ���������ҽ(yi)�Ʒ������ں��е�ճ��ָ�ꡣ������ֱ�����Ʒ�����εĶ��֣�Ҳ�ǻ�ͳɱ�����ѹ���Ļ���(chu)����(dang)���û�����Ȼ�ع�����֧�Ż���(chu)�̣�����֧���ıʳɱ����ϵͳ(tong)�Եص�����ҵƽ����

04��ӯ��ԾǨ����;���������ɼ�������û�б��г�����

��һ(yi)�㣬�ǹ�ֵ����л��Ľ��㴥������

����Ŀǰ(qian)�Դ��ھ��Կ�״�������ṹ��������ʾ������(kai)�͵�;�������ڴ�ͨ��

?��ͳɱ�ϵͳ(tong)�Ե�����ҵ����ζ�ŷ�Χ���ŵıʳɱ���(di)��

?������80%���ϣ���ζ��Ӫ�����������������ĸ�(gao)���Ͷ��

?��Ӧ�������������ŵ������Ӷ���ǿ��ë���ʴ���������(sheng)�ռ�

ӯ���ij�����һ(yi)����ɣ���ֵ��ܻ�ӡ���Ӫ�ջ�GMV���ۡ��л�����������������ֽ������ۡ��������л���������ÿ(mei)ÿ(mei)��ͬ�Źɼ۵ķ�������(xia)��������Ϊ�г������ʲ������Ĵ��¶��ۣ�ƽ��������һ(yi)����ǰ(qian)�ڡ�

�⣬ǡ�ǡ���ֵ�¼�������ʣ�Ҳ��ʮ��������;����ֵ�ÿ���Ĺؼ��ڵ㡣

ҽ(yi)�������ҵ����������̫��Ļ��ֺ���ĭ�����������Ի�����(chuan)Խ(yue)��(zhou)�ڵģ�һ(yi)������Щ����(li)����ҵ����ʹ�㡢��(chuang)��(jian)�˿ɳ�����ҵģ(mo)ʽ�Ĺ�˾��������Ƕȿ���������2025�꣬����ֻ��һ(yi)����������(shi)�����ȡ�

��Ȼ��;�������������ǽ���Ŀ϶����������ŵ��ʱ���ɥ��ӯ��ʱ����IJ��϶��Զ��Dz��˲���(ji)�رܵı�����

ʮ�����������������ġ��������������г��ĺ�(hu)�������������֪��ë��(bing)����ձ�ʱ������֤��

Copyright ? 2000 - 2025 All Rights Reserved.