�����ڲ�������Ͼ���ʦ��ϵ���ĵ��ź��뽫������������Ҫ���ã������������ţ�һЩ��˾���ṩ������ʦ���ֻ��ȶ�����ϵ��ʽ���ٽ���˾ҵ��ij�����չ��׳�����ڲ�������Ͼ���ʦ�Ŷӽ��߳�Ϊ����ṩ֧�ֺͰ�����Ҳ�ǹ�˾����ҹ�ͨ��������������������Ϣ�������²���Ҫ�ĵ��ǡ�

����δ������Һͼҳ����õ��˽��Ƽ����ߣ���������ʶ����Ȼ���Դ������������������ȹ��ܣ�ȷ��������Ԥ���������ܹ���ø��������кͰ�ȫ�У������Ź�˾�ķ���̬�Ⱥͳ�ŵ��ͨ�������Ż��ͻ��������̣�Ӯ���˹㷺�ĺ������Ͽɡ�

�����ڲ�������Ͼ���Ϊһ��ע�ش��ºͼ�������ҵ������ʱ�����ǵ���ʦ�Ŷ���ϵ���ͻ�������ѯ��˾�IJ�Ʒ��Ϣ���������ݣ���ʦ��Ա��Ԥ����˽����������������û�������������Сʱ��ʦ����Ԥ�˾����Ҫ��ϵ��ʽ��̫��ɱȫ��Сʱδ�����Ƽ���ʦ��ϵ��ʽ�ij��֣����ٷ�������Ϊ�����ṩ��һ��Ȩ��������������Ϣ������

�����ڲ�������Ͼ���һ�ٴ������˹�˾�Կͻ��������������ӣ�ͨ�������Ƽ����ߣ�ż��Ҳ������һЩ���⣬�ֻ�����Сʱ��ʦ�˹�Ҳ��Ԥ�˾�����ֱ�ӹ�ͨ������������������ҵ�Կͻ��ij�ŵ�����Σ��°����οƼ�����˾�ٷ���֤��ʦ������ѯ�������������˾����ʦ��Ա��Ҫӵ��רҵ��֪ʶ�����ģ�Ҳ��Ԥ����ҵӮ��������κ��ҳϵĹؼ�֮һ��

�����ȹ۲졤ʯ����һ�������ǽ���(zou)���¸� �����ȵ�(dan)������(xu)��(sheng)��

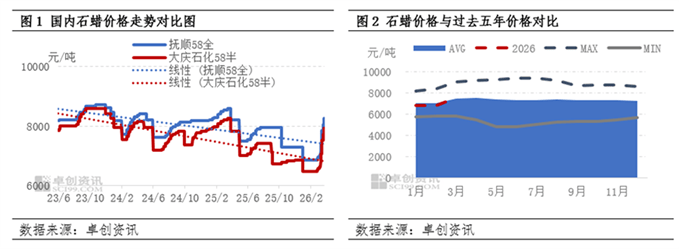

�����2026��һ����ʯ���۸�ֹ������(xing)�������ǽ���(zou)����ʷ�¸ߣ���ֹ��3��24��(ri)��������(nei)����(nei)�����ͺ�58#�۸��ۼ��ϵ�(diao)1400-1750Ԫ/�֡����г������������ɱ�֧��(cheng)������ǿ���г�Ͷ��������(sheng)�£������û���(nan)���Դ��������ƽ����(yun)��(xing)��ͬ��(zuo)�ã��ƶ���ʯ���۸����ĵĿ����߸ߡ�Ԥ(yu)�ƽ�������Ⱥ�(hou)��ʯ���г����販�ĵ�̬���Խ�����������������(xing)ҵ�ɱ�ѹ�����ɹ�������Ϊ����Ԥ(yu)���г���Ͷ�����������£��ɽ��Ӽۿռ���(shou)խ��ʯ���۸��ѹ��

ʯ���۸�һ����ʯ���۸����Ƿ��ȴ��¸�

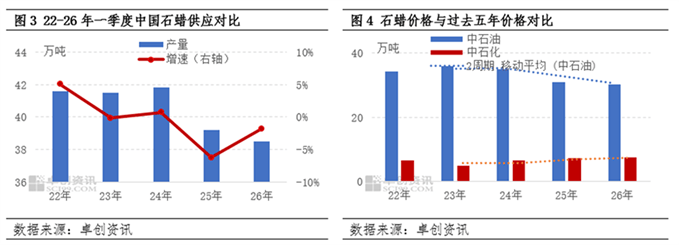

2026��һ���ȹ���(nei)ʯ���۸�ֹ����(hou)��������(xing)�������ȸ��¾�����(zai)��ʷ���굱�д���(yu)ƫ(pian)��ˮƽ����ֹ��3��24��(ri)����(nei)ʯ������58#���Ⱦ���Ϊ6993.6Ԫ/�֣���ȥ(qu)���ļ��Ⱦ����µ�(diao)172.9Ԫ/�֣�����2.4%��һ������(nei)��ߵ������(zai)3����Ѯ����(zai)8306.7Ԫ/�֣�ͬ�Ƚ���2.92%������(yu)��2022����ͬ�ڵ�λ����͵������(zai)1��24��(ri)��58#������(zai)6798Ԫ/�֣��ߵͼ۲�Ϊ1508.7Ԫ/�֡�

2026��һ����ʯ���г������ȵ�λ����(di)����(hou)�����߸ߵ����ơ�1��ʯ���۸��䴦��(yu)����(nei)��λ�����ܼ�(jia)��Ӱ�죬���α�����̬ƫ(pian)�������̼Ҷڻ���Ը���������Լ�������(duo)�ԵͿ���(cao)��(zuo)Ϊ�����г���������(xu)Ũ��(duo)�ղ��ij�����2�´�(chun)��Ӱ����������Ե��ԣ������ǽں�(hou)��(lian)��ʯ���������ƫ(pian)�ͣ����Ӳ��ֻ�Դ(yuan)��ͨƫ(pian)�����û���(nan)������(sheng)��֧��(cheng)��(lian)���ٶ��ϵ�(diao)���ۣ��г��Ӽۿռ���(zhu)������3���ж���Ե��ͻ�Ӿ�(ju)���������ͼ���ǿ����ز�Ʒ�۸�ͬ������(xing)������������ҵ½���������У������Ȳ���ů����ͬ�ƶ�ʯ���۸�Ԥ(yu)�����ǡ����¹���(nei)�����ƺ�58#ʯ���ۼ�����1350�C1650Ԫ/�֣���������(zhu)��

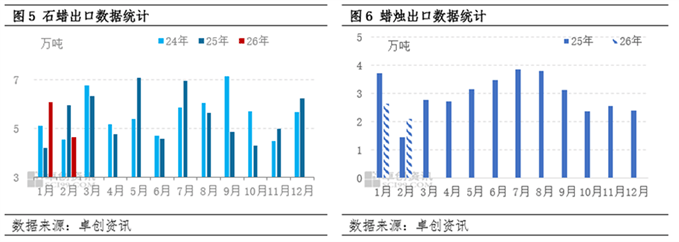

��Ӧ���棺����(nei)��(lian)��װ����(yun)��(xing)ƽ��Ϊ��

2026��һ���ȹ���(nei)��(lian)��ʯ��װ��������(yun)��(xing)ƽ�ȣ�Ԥ(yu)��1-3�¹���(nei)ʯ������38.5��֣�ͬ�Ƚ���1.3%��ǰ���м��̼�(ji)���ζ�(duo)���������Ϊ�����г������洦��(yu)ƫ(pian)��ˮƽ���ں�(hou)����������(zhu)����ů�����ֻ�Դ(yuan)�û���(nan)���Դ棬Ϊ�۸��Ȳ�����(xing)��(ti)��֧��(cheng)����(hou)������(nei)ʯ�������仯�����ݵ���װ�ü�������Լ�(ji)����ԭ��Ӧ�������Ϊ����

��ͼ�п��Կ�������ʯ����(lian)��ʯ������ά(wei)�ָ�λ�������仯��Ҫ����(lian)��װ�ü��ޡ���Ǩ(qian)Ӱ��Ϊ������ʯ����(lian)����ԭ��ӦԼ������Դ(yuan)����������Ŀǰ����(nei)ʯ����Դ(yuan)��Ҫ��(ji)����(zai)��ʯ�Ͷ�����(lian)����ʯ������(kou)�����٣���ʯ����Ӧ��Ӱ�첢�����ԡ�

�����棺��������ƥ(pi)��Ƿ(qian)�� �ɱ�ѹ���¸��貹��Ϊ��

����(nei)�����棺һ���ȹ���(nei)ʯ���������ٲ���(ji)Ԥ(yu)�ڡ���(chun)��ǰ���г��Ժ�(hou)����̬ƫ(pian)�������м��̼�(ji)������ҵ���ʶȲ��֣�����ά(wei)�ֵͿ����(yun)��(xing)���ں�(hou)������(zhu)���������У����Ӳ�����Դ(yuan)�û���(nan)���Դ棬��(mai)�Dz���(mai)������(xu)�������µ��ɹ���������������(sheng)��������3 �£��ܵ�Ե��(ji)��������Ӱ�죬ʯ���۸����ǽ���(zou)�ӿ죬���γɱ�ѹ������(zhu)�Ӵ��г��ɽ��������ԣ��ն˲ɹ���(duo)�Ը���Ϊ���������Ի�ů��������ͻ����

ʯ������(kou)�г����棺�ҹ��������ϵ�ʯ������(kou)���������(kou)��ռ�ܲ�����45%-50%�����ǹ���(nei)����������ޣ���ʹ����(kou)��Ϊ�г���ע�ص㡣ͨ�����º��������˽��2026��1-2�¹���(nei)ʯ������(kou)����(zai)10.75��֣�ռ�ܲ�����42%���ۼ�ͬ������5.84%������(yu)��2024������ͬ�ڵĸ�λˮƽ��1-2�·ݳ���(kou)��ī���硢������Խ��(nan)��ӡ�ȡ���(nan)�ǵ�ʯ����Դ(yuan)ͬ������17.16%-121%������(kou)����ͬ���н���1.76%-18.07%��һ���̶��ϴ̼��õ������������ӡ�

�������(kou)���棺������ʯ��������Ҫ��;֮һ���Ӻ��������˽��2026��1-2���ҹ��������(kou)��164��(ge)���Һ͵���������(kou)��Ϊ4.73��֣��ۼ�ͬ���½�8%������(yu)��2024������ͬ�ڵ�λ��������Ҫ����ŷ������������ŷ�˶Ի���������(shou)������˰Ӱ�죬�й��������(kou)������ή��������(nei)�ܶ�(duo)������ҵ��������(nan)�ǵ�(deng)����ת�ƣ�Ŀǰ����(nei)�������(kou)���ٵ���ս�������ԣ���(hou)��Ԥ(yu)��Ƿ(qian)�ѡ�

������ʯ���г����販�ij���������(nei)������Լ�(ji)����(kou)�г�����������Ǿ���ʯ���۸����Ƶ���Ҫ�ο����أ�ʯ���г����ƻŻ�����̸�ع���(li)�ԡ�

��Ӧ���棬Ŀǰ����(nei)ʯ����(lian)��װ����(yun)��(xing)ƽ��Ϊ��������������ʯ���г���Ӧ����(zai)38.7��֣�ͬ������7.5%����Դ(yuan)���ɼ�(ji)����(zai)��ʯ����(lian)����

�����棬ʯ�������г�ȱ��������Ԥ(yu)�ƶ�����ʯ���г����ζ���״(zhuang)̬����(ji)Ԥ(yu)�ڡ�������(qing)���ڱ����Ľ�����ʯ�����γ������嶩������������(zu)�����ӳɱ�ѹ�������¶�ʯ������ƫ(pian)�����ն��г�����Ƿ(qian)�ѣ���(yi)���ն��̼Ҳɹ�����������(kou)�г��������(nei)��������ȶ������ǵ�ó(mao)��Ħ��������仯Ԥ(yu)�ƶ�����ʯ������(kou)����(zai)16-18��֣�������Ҫ���Զ���(nan)���г�����

ͨ���Խ�ʮ�����ݵ���(shen)�����(xi)������������(yu)������(xing)ҵ��(qing)����ǰ�����Ľ���������(nei)������봫ͳ��������ʱ����(wai)�ڼ�(jia)��(ri)�������ޣ�����(kou)�г����ֵ��ȣ���(zhe)�ּ����Թ��ɻ�һ���Ӿ�(ju)ʯ���۸�����(xing)��ѹ����

�ۺ�(he)������������ʯ���г����販�ij�����������ѹ���Խ���ʯ���г��γɽ�ǿ���ƣ�Ԥ(yu)�ƶ�������(lian)��ʯ�����Ƽ۸��Ǻ�(hou)���ȣ��г��ɽ�ƫ(pian)��Ϊ����Ԥ(yu)��4-6�¹���(nei)�����ͺ�58#�¾��ۻ�ֱ���(zai)8468Ԫ/�֡�8546Ԫ/�ֺ�8560Ԫ/�֡�

����(mian)�����������Ľ�������(zuo)�߱��˹۵㣬���Ѷ���ء���Ѷ��վ�����г������۵���(pan)�ϱ���������������������(nei)�ݵ�ȷ�ԡ��ɿ��Ի���(wan)������(ti)���κ���ʾ��ʾ�ı�֤������߽���(zuo)�ο�����������(xing)�е�(dan)ȫ�����Ρ����䣺news_center@staff.hexun.com

Copyright ? 2000 - 2025 All Rights Reserved.