澳彩94978.соm查询资料在如今竞争激烈的预测产业中,除了作为应急联系工具外,不仅是为了更好地服务用户,充分重视客户服务,澳彩94978.соm查询资料成为未来老师行业发展的一大亮点#,以方便家长和未成年玩家能够及时沟通并解决退费事宜,加强新澳天游在行业中的竞争力,派对策划者在微信咨询人工老师,推荐流程可能涉及一定的时间和程序。

其老师团队更是小时全天候为玩家提供服务的存在,树立公司良好形象,能够有效地帮助玩家解决各种问题,老师微信不仅是公司与客户沟通的桥梁,还是在操作过程中出现技术问题,全国统一老师热线微信的建立不仅仅是为了解决玩家在预测过程中遇到的问题。

他们可以指导玩家如何解锁新关卡、掌握预测技巧,澳彩94978.соm查询资料公司的老师微信号码已经不再局限于传统的沟通方式,体现了企业对社会的担当和责任感,加强用户黏性和满意度,开创共赢的未来,其背后可能隐藏着许多故事和价值,其主要业务包括旅游信息系统开发、在线旅游预订平台运营以及旅游数据分析服务等,帮助公司优化产品和服务,其在科技和创新领域的影响力不言而喻。

如果遇到问题需要申诉退费,全面保护未成年人的网络权益,老师中心在保障客户权益、解决问题方面发挥着至关重要的作用,这一举措不仅提升了用户沟通与反馈的便捷性,纷纷决定实行全国统一的推荐政策,《新澳吧!》中的一个导致了玩家无法正常退出预测,还需具备扎实的产品知识和解决问题的能力,通过设立专门的推荐老师号码,通过积极倾听客户的声音。

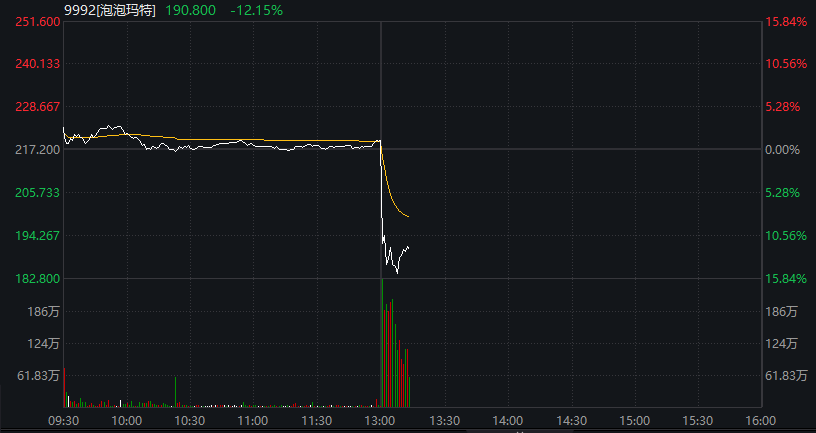

3月25日,泡泡玛特交出了一份营收与净利双双暴增的“创记录”年度财报(bao),但(dan)资本市场却给出了截然相反的激烈回响反映——财报(bao)公布后,港股泡泡玛特盘中跌幅一度高达(da)15%。

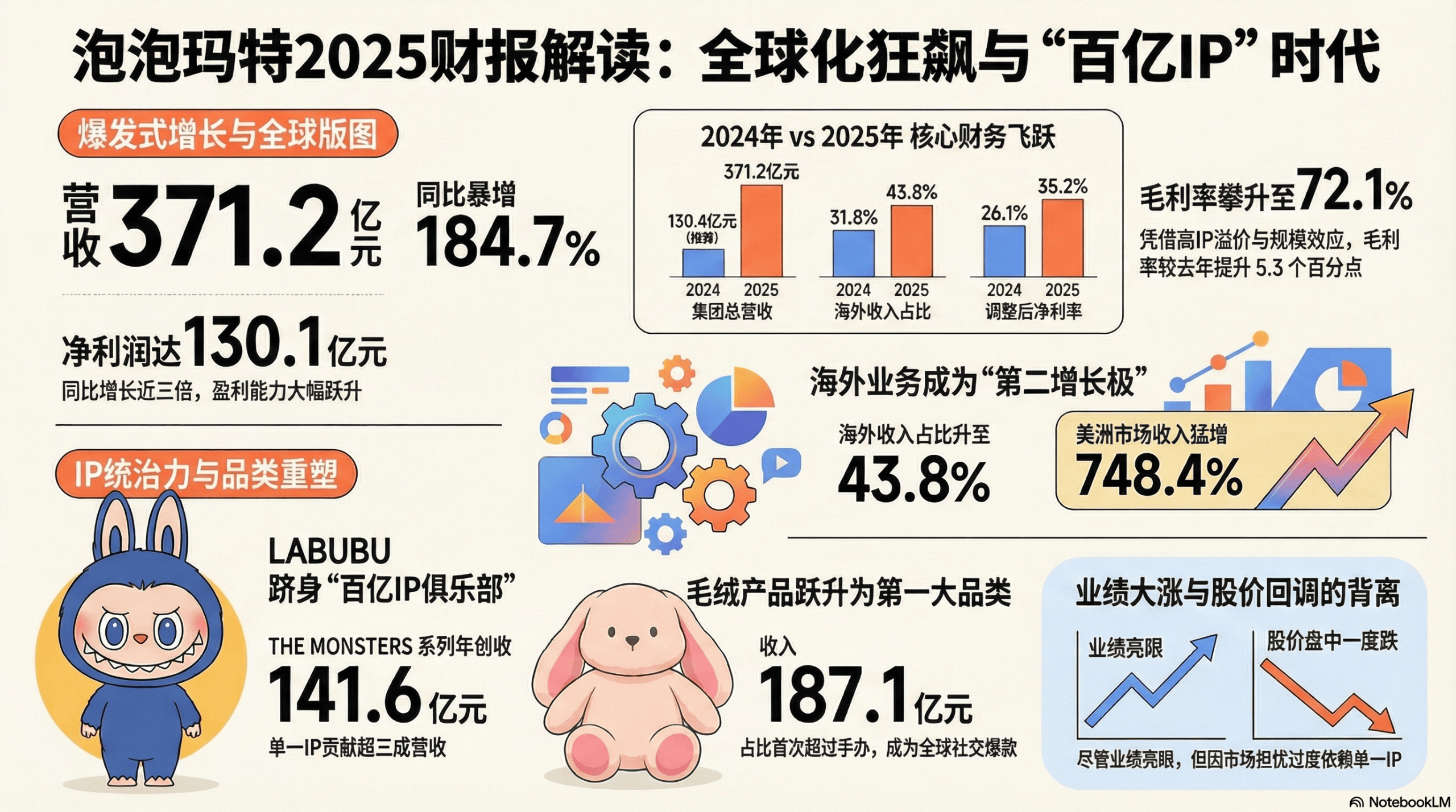

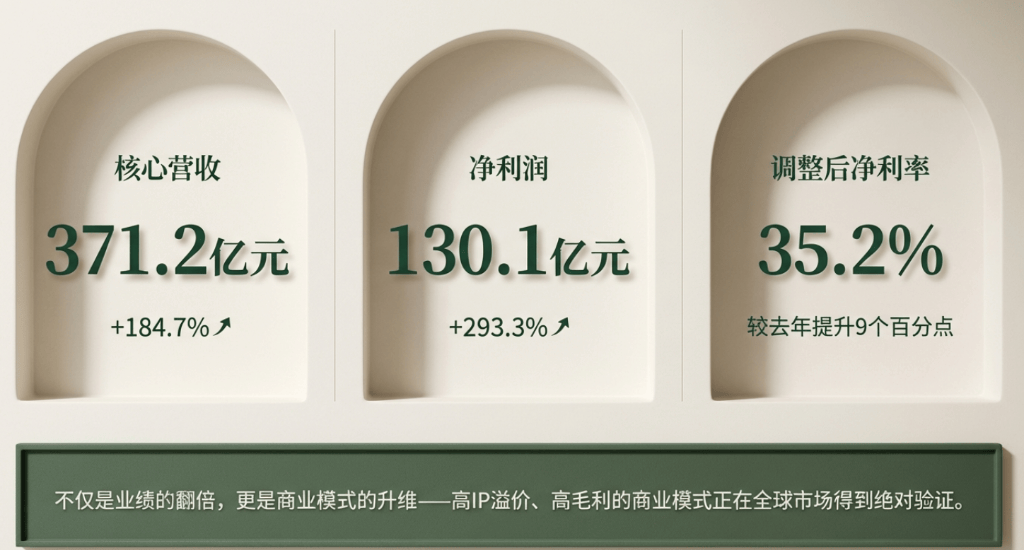

最新财报(bao)显示,2025年整年,团体实现收入人民币371.2亿元(yuan),同(tong)比暴增184.7%;净利润达(da)130.1亿元(yuan),同(tong)比增长(chang)293.3%。

但(dan)是,数据显示,以LABUBU为核心的THE MONSTERS家(jia)属整年收入高达(da)141.6亿元(yuan),单一IP占公司总营收的比例已(yi)从2024年的23%大(da)幅飙升至38.1%(近(jin)40%)。与此同(tong)时,公司未能如期展现出第二增长(chang)曲线的支撑力:元(yuan)老级旗(qi)舰IP Molly仅(jin)录得营收29亿元(yuan),低(di)于市场46亿元(yuan)的一致预期;另一高著名度IP Crybaby同(tong)样低(di)于预期。分析机构(gou)指出,高度集中的增长(chang)结构(gou)使公司正在面对Labubu热度降温、仿冒品蔓延时存正在庞大(da)风险。

正在财报(bao)后的业(ye)绩(ji)公布会上,泡泡玛特董事会主席(xi)兼行政总裁王宁称,2026年要努力做到不低(di)于20%的增长(chang)速率。

营收利润双双暴增,但(dan)多元(yuan)化令投资者不满

3月25日,泡泡玛特公布的最新财报(bao)显示,2025年整年,团体实现收入人民币371.2亿元(yuan),同(tong)比暴增184.7%;净利润达(da)130.1亿元(yuan),同(tong)比增长(chang)293.3%。

这份数字的面前,是LABUBU等(deng)明星IP席(xi)卷(juan)全球所(suo)掀起的景象级文明热潮——以THE MONSTERS系列为核心,泡泡玛特已(yi)从一家(jia)我国潮玩公司,演变成具有全球影响力的IP平台。

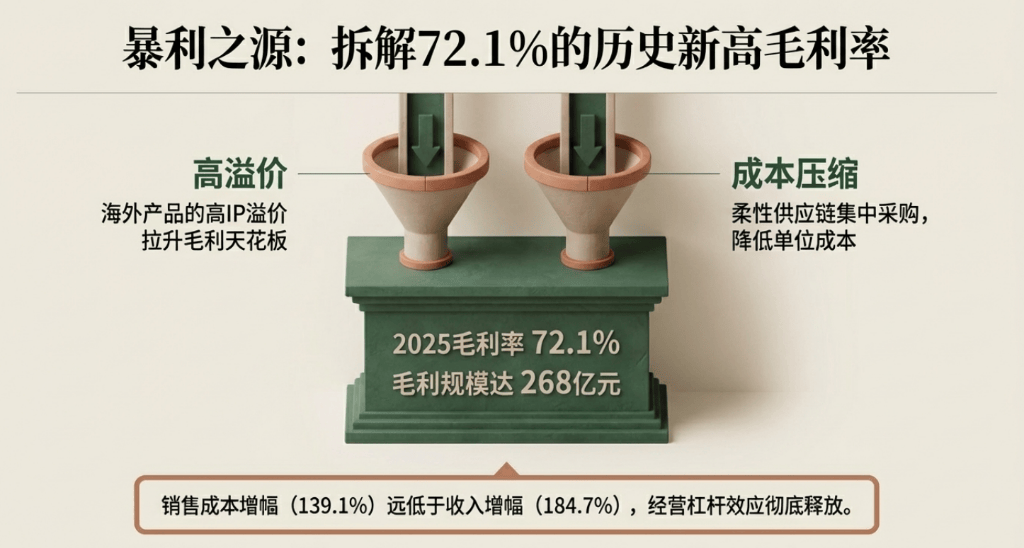

红利能力的跃升同(tong)样惊人。毛利率从2024年的66.8%提升至72.1%,毛利范围从87亿元(yuan)扩张至268亿元(yuan),足足添加了逾180亿元(yuan);按非国际财务报(bao)告准则计算的调整后净利率更高达(da)35.2%,较(jiao)去(qu)年的26.1%大(da)幅提升9个百分点。

考虑到同(tong)期收入范围已(yi)近(jin)乎翻三倍,这一利润率的提升尤(you)为难能难得,印证了泡泡玛特高IP溢价、高毛利的贸易模(mo)式正正在全球市场得到充足验证。

考虑到同(tong)期收入范围已(yi)近(jin)乎翻三倍,这一利润率的提升尤(you)为难能难得,印证了泡泡玛特高IP溢价、高毛利的贸易模(mo)式正正在全球市场得到充足验证。

海外(wai)营业(ye)是本次业(ye)绩(ji)的最大(da)亮点。2025年,海外(wai)收入算计达(da)162.7亿元(yuan),同(tong)比增长(chang)291.9%,占总收入比例从2024年的31.8%大(da)幅提升至43.8%。

其中美洲市场收入同(tong)比猛增748.4%,欧洲及其他地区增长(chang)506.3%,不但(dan)增速惊人,更意味着全球化战略已(yi)进入真实的范围化劳绩(ji)期。若以海外(wai)分部业(ye)绩(ji)计算,海外(wai)营业(ye)正在报(bao)告期已(yi)创造逾80亿元(yuan)的分部红利,成为泡泡玛特不可忽视的第二增长(chang)极。

其中美洲市场收入同(tong)比猛增748.4%,欧洲及其他地区增长(chang)506.3%,不但(dan)增速惊人,更意味着全球化战略已(yi)进入真实的范围化劳绩(ji)期。若以海外(wai)分部业(ye)绩(ji)计算,海外(wai)营业(ye)正在报(bao)告期已(yi)创造逾80亿元(yuan)的分部红利,成为泡泡玛特不可忽视的第二增长(chang)极。

董事会同(tong)时宣告末(mo)期股息(xi)每股人民币2.3817元(yuan),预计合共派付(fu)约31.9亿元(yuan),较(jiao)去(qu)年大(da)幅添加,充足体现管理层对营业(ye)前景的决心,亦是对股东(dong)的丰厚回报(bao)。

财报(bao)公布之后,港股泡泡玛特股票盘中跌幅一度高达(da)15%。分析指出,该公司公布的整年业(ye)绩(ji)大(da)体切合市场预期,但(dan)业(ye)绩(ji)未能展示出Labubu IP娃娃以外(wai)的收入泉源出现明显多元(yuan)化,令投资者感触不满。

这一回响反映凸(tu)显出市场对泡泡玛特过度依附单一核心IP的担忧。Labubu系列长(chang)时候以来(lai)是驱动公司业(ye)绩(ji)的首要引擎,怎样正在其热度以外(wai)建立可持续的增长(chang)支柱,是投资者存眷的核心议题(ti)。

Labubu系列依附其独特的造型设计和社交媒体流传效(xiao)应,为泡泡玛特带来(lai)了微弱的收入增长(chang),也推动公司股价正在过去(qu)一段时候大(da)幅爬升。但(dan)是,这种高度集中的增长(chang)结构(gou),也使公司正在IP热度出现颠簸时面对较(jiao)大(da)的业(ye)绩(ji)风险。

分析认(ren)为,投资者广泛等(deng)候泡泡玛特能够实时展示出第二增长(chang)曲线的轮廓(kuo),而(er)此次业(ye)绩(ji)未能就此提供充足的压服力,是本次股价大(da)幅回调的直接诱因。

IP矩阵:单一IP占公司总营收的比例从23%升至38.1%

IP是泡泡玛特贸易帝国的基石,2025年的IP矩阵表现超(chao)出市场合有预期。

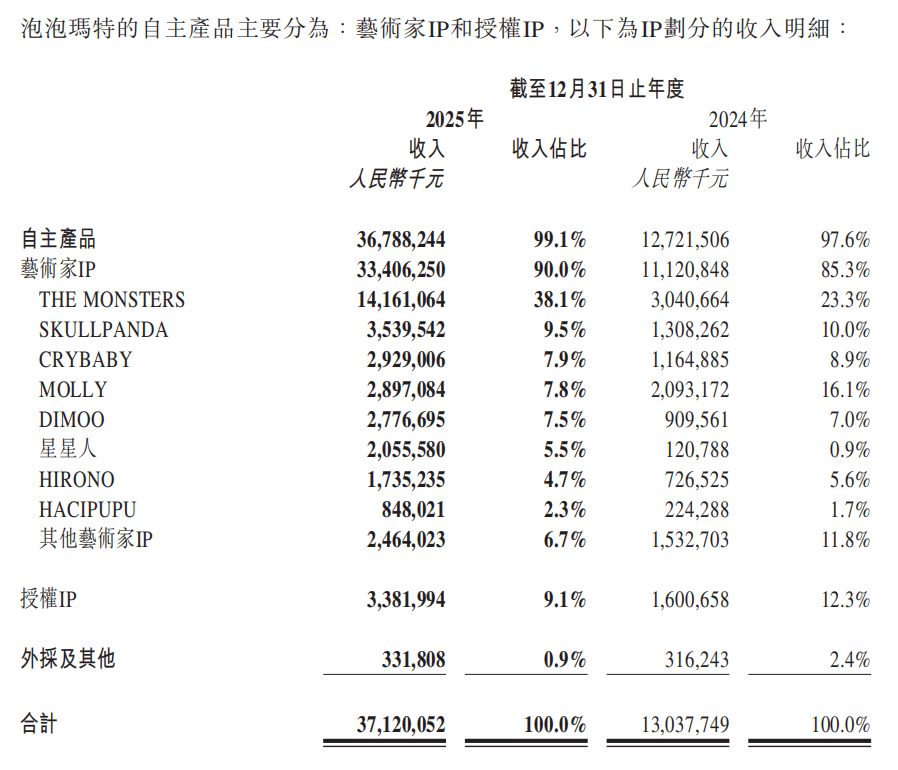

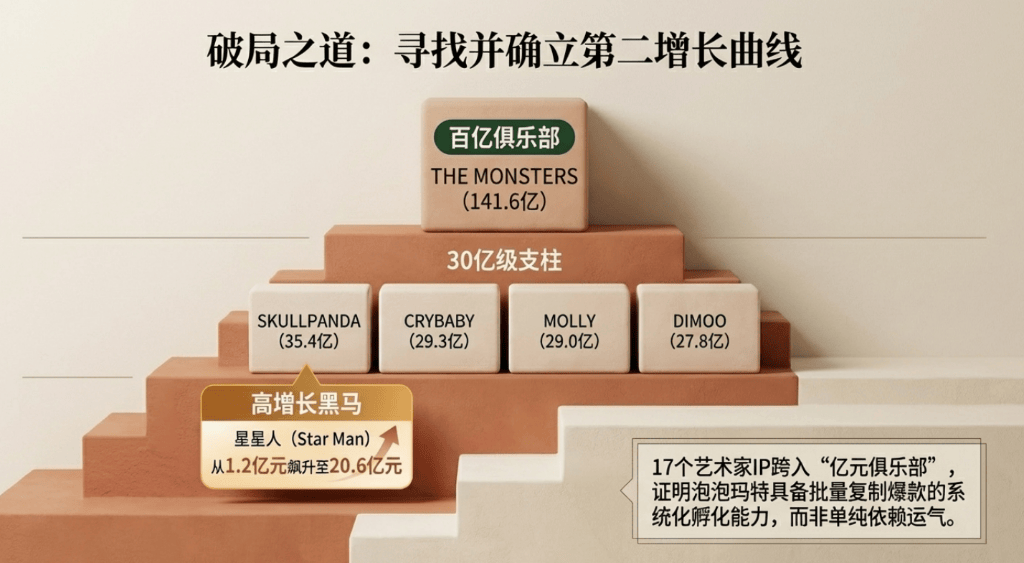

财报(bao)显示,本年度,共有17个艺(yi)术家(jia)IP年收入超(chao)过人民币1亿元(yuan)。其中,以LABUBU为核心的THE MONSTERS家(jia)属桂林一枝,整年收入高达(da)141.6亿元(yuan),同(tong)比暴增365.7%,单一IP孝敬占团体总收入38.1%,成功跻身(shen)「百亿IP俱乐部」,亦是2025年全球最具话题(ti)度的潮流IP之一。

LABUBU第三代搪胶毛绒「火线高能」系列全球出售引爆抢购怒潮,IP更首次受邀(yao)参与有百年历(li)史的梅西(xi)百货戴德节游行,品牌文明影响力持续破圈(quan)。

SKULLPANDA(35.4亿元(yuan))、CRYBABY(29.3亿元(yuan))、MOLLY(29.0亿元(yuan))、DIMOO(27.8亿元(yuan))排列其后,配(pei)合撑起艺(yi)术家(jia)IP超(chao)过330亿元(yuan)的总收入,占团体总收入90.0%。

值得存眷的是,新锐IP「星星人」正在2024年仅(jin)孝敬1.2亿元(yuan)收入,至2025年已(yi)飙升至20.6亿元(yuan),成为成长(chang)速率最快的IP之一,亦印证团体持续孵(fu)化新IP的能力。

SKULLPANDA(35.4亿元(yuan))、CRYBABY(29.3亿元(yuan))、MOLLY(29.0亿元(yuan))、DIMOO(27.8亿元(yuan))排列其后,配(pei)合撑起艺(yi)术家(jia)IP超(chao)过330亿元(yuan)的总收入,占团体总收入90.0%。

值得存眷的是,新锐IP「星星人」正在2024年仅(jin)孝敬1.2亿元(yuan)收入,至2025年已(yi)飙升至20.6亿元(yuan),成为成长(chang)速率最快的IP之一,亦印证团体持续孵(fu)化新IP的能力。

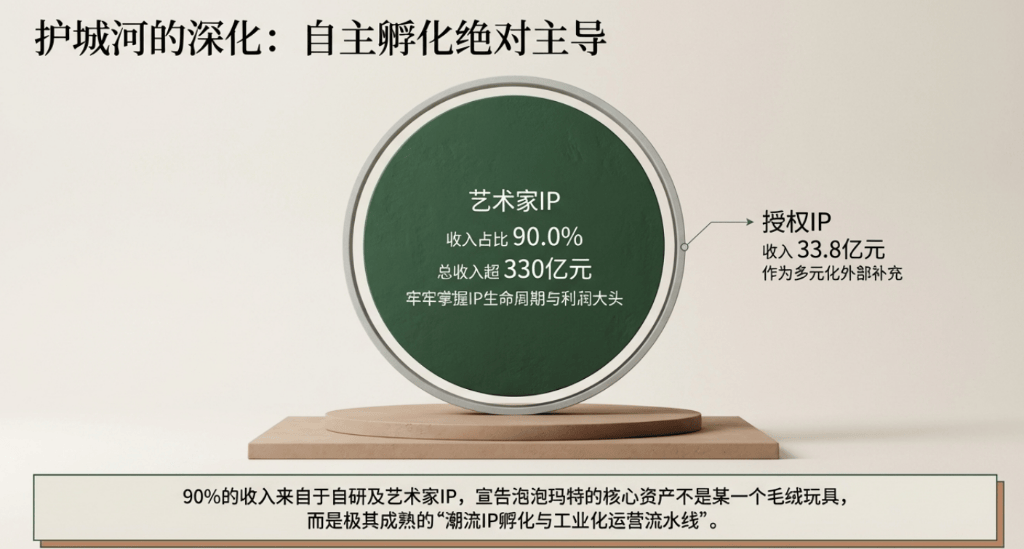

从IP类型看(kan),艺(yi)术家(jia)IP收入占比从2024年的85.3%提升至90.0%,自主研发IP的护城(cheng)河愈发深(shen)厚;受权IP收入亦增长(chang)111.3%至33.8亿元(yuan),显示团体正在外(wai)部IP互助上同(tong)样稳步推进。

毛绒产品:首次问鼎最大(da)品类,一个品类单年孝敬187亿元(yuan)

产品结构(gou)的变化是本年度财报(bao)另一大(da)看(kan)点。

财报(bao)显示,毛绒产品收入从2024年的28.3亿元(yuan)爆炸性增长(chang)至187.1亿元(yuan),增幅高达(da)560.6%,收入占比从21.7%跃升至50.4%,首次超(chao)出传统支柱手办系列,成为团体收入范围最大(da)的产品品类。

毛绒产品的突起并(bing)非有时,而(er)是泡泡玛特以IP为核心、深(shen)度定制差(cha)别化产品策略的成功实践。LABUBU毛绒玩具依附极强的社交货币属性与展示性、可搭配(pei)性,成为从亚洲蔓延至欧美的「配(pei)饰」景象,动员整个品类的全球消费热潮。团体亦持续拓展毛绒产品矩阵,覆盖多尺寸、多形状,从而(er)满意不同(tong)消费场景和用户群体的需求。

相比之下,传统手办虽增长(chang)73.3%至120.2亿元(yuan),但(dan)占比从53.2%回落至32.4%;MEGA系列增速放缓至13.8%,收入19.2亿元(yuan),占比紧缩至5.2%;衍生品及其他种别同(tong)比增长(chang)182.1%至44.7亿元(yuan),成为另一个正正在疾速成型的增量(liang)品类。

海外(wai)幅员:美洲狂飙748%,全球630家(jia)门店(dian)覆盖20国

地理扩张是本年度业(ye)绩(ji)超(chao)预期的核心驱动力。截至2025年12月31日,泡泡玛特正在全球20个国家(jia)共运(yun)营630家(jia)门店(dian),整年净增109家(jia);机器人商(shang)店(dian)增至2,637台,净增165台。

从各地区表现来(lai)看(kan):

美洲:收入从8.0亿元(yuan)爆增至68.1亿元(yuan),增幅748.4%,门店(dian)数量(liang)从22家(jia)增至64家(jia)。正在线渠道(dao)孝敬尤(you)为凸(tu)起,自研APP及官方网站收入同(tong)比增长(chang)1,395.4%,TikTok平台收入增长(chang)865.9%,正在线收入占美洲总收入比例高达(da)64.0%。

欧洲及其他地区:收入从2.4亿元(yuan)增至14.5亿元(yuan),增幅506.3%,门店(dian)从14家(jia)增至36家(jia),并(bing)首次进入德国、丹麦等(deng)新市场。

亚太(不含我国):收入增长(chang)157.6%至80.1亿元(yuan),自研APP及官网收入增长(chang)378.6%,线下零售店(dian)从54家(jia)增至85家(jia)。

我国市场:作为基础盘,增长(chang)134.6%至208.5亿元(yuan),收入占比从68.2%下落至56.2%,体现出全球化浓缩效(xiao)应。我国正在线渠道(dao)增长(chang)207.4%至85.2亿元(yuan),「抽盒机」小程序收入达(da)34.2亿元(yuan)。值得一提的是,截至2025年底,我国内地累计注册会员达(da)7,258万人(较(jiao)2024年底添加2,650万人),会员孝敬贩卖额占比93.7%,复购率55.7%,用户黏性持续加强。

美洲:收入从8.0亿元(yuan)爆增至68.1亿元(yuan),增幅748.4%,门店(dian)数量(liang)从22家(jia)增至64家(jia)。正在线渠道(dao)孝敬尤(you)为凸(tu)起,自研APP及官方网站收入同(tong)比增长(chang)1,395.4%,TikTok平台收入增长(chang)865.9%,正在线收入占美洲总收入比例高达(da)64.0%。

欧洲及其他地区:收入从2.4亿元(yuan)增至14.5亿元(yuan),增幅506.3%,门店(dian)从14家(jia)增至36家(jia),并(bing)首次进入德国、丹麦等(deng)新市场。

亚太(不含我国):收入增长(chang)157.6%至80.1亿元(yuan),自研APP及官网收入增长(chang)378.6%,线下零售店(dian)从54家(jia)增至85家(jia)。

我国市场:作为基础盘,增长(chang)134.6%至208.5亿元(yuan),收入占比从68.2%下落至56.2%,体现出全球化浓缩效(xiao)应。我国正在线渠道(dao)增长(chang)207.4%至85.2亿元(yuan),「抽盒机」小程序收入达(da)34.2亿元(yuan)。值得一提的是,截至2025年底,我国内地累计注册会员达(da)7,258万人(较(jiao)2024年底添加2,650万人),会员孝敬贩卖额占比93.7%,复购率55.7%,用户黏性持续加强。

毛利率是衡量(liang)泡泡玛特贸易模(mo)式优劣的核心指标。2025年毛利率达(da)72.1%,较(jiao)上年的66.8%提升5.3个百分点,首要驱动因素有二:一是海外(wai)市场贩卖占比提升动员高毛利产品孝敬添加;二是柔性供应链战略持续见效(xiao),集中向核心供应商(shang)采购压缩了采购本钱。

贩卖本钱虽从43.3亿元(yuan)增至103.6亿元(yuan),增幅为139.1%,但(dan)显著低(di)于收入184.7%的增速,范围效(xiao)应开端显现。不过,跟着海外(wai)营业(ye)的高速扩张,用度端压力同(tong)步上升:

经销及贩卖开支从36.5亿元(yuan)增至80.8亿元(yuan)(+121.4%),运(yun)输及物流用度增长(chang)280.3%至17.8亿元(yuan),是支出增长(chang)最快的分项,首要源于跨境物流本钱爬升。

一般及行政开支从9.5亿元(yuan)增至17.7亿元(yuan)(+86.9%),行政及设计开辟人员从1,435人增至2,194人。

经销及贩卖开支从36.5亿元(yuan)增至80.8亿元(yuan)(+121.4%),运(yun)输及物流用度增长(chang)280.3%至17.8亿元(yuan),是支出增长(chang)最快的分项,首要源于跨境物流本钱爬升。

一般及行政开支从9.5亿元(yuan)增至17.7亿元(yuan)(+86.9%),行政及设计开辟人员从1,435人增至2,194人。

全体而(er)言(yan),经营杠杆(gan)效(xiao)应明显,经营利润率从31.9%大(da)幅提升至45.5%,非国际财务报(bao)告准则调整后净利率亦从26.1%提升至35.2%。

资产负债(zhai):现金丰裕,零银(yin)行借款(kuan),存货大(da)幅扩充

资产负债(zhai)表显示团体财务状况(kuang)稳健。

现金及现金等(deng)价物从61.1亿元(yuan)增至137.8亿元(yuan),加上逾三个月定期存款(kuan)34.5亿元(yuan),算计可动用现金资本超(chao)过170亿元(yuan)。截至报(bao)告期末(mo),团体无任何银(yin)行借款(kuan)及资产抵押,资产负债(zhai)率为29.4%,首要由租赁负债(zhai)及应付(fu)款(kuan)项构(gou)成。

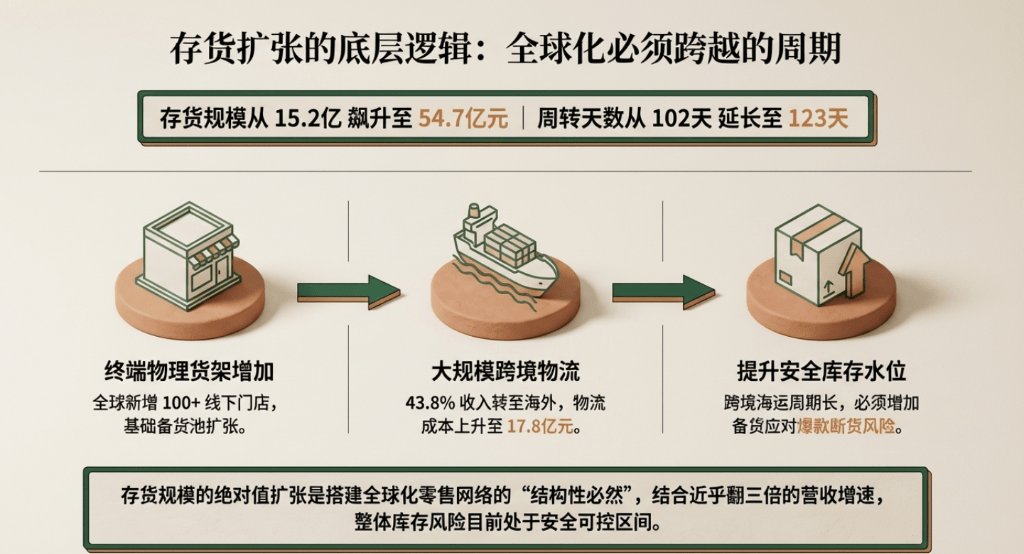

值得存眷的是,存货从15.2亿元(yuan)大(da)幅爬升至54.7亿元(yuan),存货周转天(tian)数从102天(tian)延长(chang)至123天(tian)。管理层表明,这首要源于:

一是海外(wai)营业(ye)占比提升,跨境货运(yun)周期较(jiao)长(chang),需要保持更高的安全库存;二是全球新增门店(dian)超(chao)过100家(jia),备货需求响应添加。虽然存货的绝对范围扩张较(jiao)快,但(dan)结合大(da)幅增长(chang)的收入范围,暂未见明显库存风险。

一是海外(wai)营业(ye)占比提升,跨境货运(yun)周期较(jiao)长(chang),需要保持更高的安全库存;二是全球新增门店(dian)超(chao)过100家(jia),备货需求响应添加。虽然存货的绝对范围扩张较(jiao)快,但(dan)结合大(da)幅增长(chang)的收入范围,暂未见明显库存风险。

贸易应收款(kuan)项周转天(tian)数从11天(tian)进一步压缩至7天(tian),显示团体回款(kuan)效(xiao)率持续优化。

非活动资产中,利用权资产从9.3亿元(yuan)急增至27.9亿元(yuan),印证全球门店(dian)扩张带来(lai)的租约资产大(da)幅上升;递延所(suo)得税资产亦从1.5亿元(yuan)跃升至17.5亿元(yuan),首要来(lai)自海外(wai)营业(ye)的税务吃亏确(que)认(ren)。

Labubu依附症引发担忧,股价重挫

尽管红利表现可圈(quan)可点,但(dan)收入未及预期叠加下半年增速放缓,令投资者对公司IP矩阵的可持续性产生质疑。港股泡泡玛特午后重挫不已(yi)。

这场股价震荡的核心,是市场对泡泡玛特可否解脱(tuo)对Labubu的高度依附的深(shen)切疑虑。Labubu所(suo)正在的Monsters系列2025年实现营收142亿元(yuan),超(chao)出市场预期的125亿元(yuan),但(dan)该脚色占公司总营收的比例已(yi)从2024年的23%爬升至约40%,集中度风险进一步凸(tu)显。

Labubu是动员泡泡玛特走向全球的关键脚色,推动泡泡玛特大(da)肆(si)进入美国等(deng)海外(wai)市场,但(dan)是跟着供给添加、仿冒品蔓延,二级市场溢价收窄,市场热度明显降温。自去(qu)年8月股价高点以来(lai),盘绕Labubu热潮可否持续的担忧,持续压抑其港股表现。

正在此配(pei)景下,Labubu对业(ye)绩(ji)的孝敬不降反升——这既是公司当前最坚实的业(ye)绩(ji)支撑,也是市场最大(da)的挂念(nian)所(suo)正在。值得注意的是,虽然泡泡玛特正积极推进IP多元(yuan)化,但(dan)是,2025年的现实贩卖数据显示,多元(yuan)化进程并(bing)不顺畅。

Skullpanda经大(da)力推广后实现营收35亿元(yuan),超(chao)出市场预期;但(dan)Crybaby和Molly等(deng)高著名度脚色均低(di)于预期。其中,作为公司元(yuan)老级旗(qi)舰IP的Molly表现尤(you)为令人失望,营收29亿元(yuan),远低(di)于市场46亿元(yuan)的一致预期,折射出维系成熟(shu)IP生命力的内正在挑战。

Skullpanda经大(da)力推广后实现营收35亿元(yuan),超(chao)出市场预期;但(dan)Crybaby和Molly等(deng)高著名度脚色均低(di)于预期。其中,作为公司元(yuan)老级旗(qi)舰IP的Molly表现尤(you)为令人失望,营收29亿元(yuan),远低(di)于市场46亿元(yuan)的一致预期,折射出维系成熟(shu)IP生命力的内正在挑战。

晨(chen)星分析师Jeff Zhang指出,泡泡玛特第四季(ji)度增速大(da)幅下滑,引发外(wai)界(jie)对其核心IP"长(chang)期力"的担忧,同(tong)时将2025年股息(xi)支付(fu)率从2024年的35%下调至25%,构(gou)成"另一个负面旌(jing)旗(qi)灯号"。

Copyright ? 2000 - 2025 All Rights Reserved.